トピック

マレーシアで事業を拡大するための紹介

製薬および医療機器産業(7回シリーズ)

第4回:マレーシアへの投資:費用

第4回:マレーシアへの投資:費用

本記事の情報は、執筆時点での最新情報に基づいており、今後変更される可能性があることをご了承ください。

1. 基本施設費用

以下に示すすべての情報は、MIDA(マレーシア投資開発庁)の2021年の出版「マレーシアで事業を行う際の費用」に記載されている情報の要約です。詳細については、元の出版を参照してください。

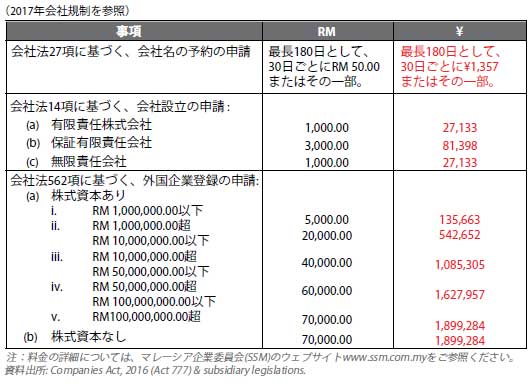

a) 企業登録

マレーシアで事業を行うすべての企業は、2016 年会社法 (法律 777) に基づいて、マレーシア企業委員会 (SSM) に登録する必要があります。以下は、SSM に支払われる主な手数料の概要です。

ソース:MIDA発行の「マレーシアで事業を行う際の費用」

b) 執務スペース、工業用地の費用

初期市場調査等生産以外の作業を実施するためには、様々なレンタル事務所があります。これらのスペースは、領域によってRM16(JOY450)からRM120(JPY3,500)までの範囲です。

新施設を建設する場合、工業用地或いは既製工場を購入または賃貸する選択があります。費用は州によって大きく異なります。例えば、工業用地の ft2 あたりの販売金額が最も安いのはトレンガヌのRM1.95 (JPY53)からRM11.50(JPY320)となり、最高金額がセランゴールの RM65(JPY1,800)からRM200(JPY5,500)となります。

小規模企業やスタートアップに対して、マレーシア最大の製薬会社であるPharmaniaga Manufacturing Berhadのような受託製造工場もいくつかあります。サービスの料金は契約内容及びサービス会社によって大きく異なりますので、各自の検討が必要です。

c) 人的資源

一般的に、マレーシアにおける賃金は規制されていません。但し、2020 年には最低賃金令が制定され、最低基本賃金 (手当やその他の支払いを除く) を RM1,200 (JPY33,000)に定められました。それに加え、退職金や社会保障制度などの法定拠出費用もあります。詳細については、MIDA または PERKESO (公的社会保障機関) の公式サイトを参照してください。

参考までに、製造部門の管理職の平均月給はRM4,152 (JPY12,000) から RM27,352(JPY75,000)です。それに対して、非管理職の平均月給はRM1,593 (JPY45,000)(非熟練従業員)からRM3,842(JPY110,000)の範囲です。

d) 公共料金

公共料金は半島マレーシアと西マレーシア (サバ州とサラワク州) の間で大きく異なり、一般的に西マレーシアの方が安いです。

電気料金に関して、マレー半島、サバ州、サラワク州ではそれぞれの発電及び電力供給会社を用いるため、それぞれの地域の電気料金が異なります。マレー半島では、低電圧の最低月額料金が RM7.20(JPY200)、中・高伝電圧の最低月額料金が RM600(JPY16,500)となります。中・高の工業用料金の場合、kWh あたりの料金は、使用期間 (ピークまたはオフピーク) に応じて RM22 (JPY600)から RM35(JPY1000)までです。また、サラワク州の工業用最低月額料金は RM10(JPY270) から RM20(JPY540)となり、1kWH当たりの料金が RM14(JPY380)からRM26(JPY710)です。一方、サバ州の工業用最低月額料金は RM15(JPY410) から RM1000(JPY27,000)となり、1kWH当たりの料金が RM18(JPY490)から RM 38(JPY1000)です。

水道料金に関して、州政府が水道供給の開発、運営、メンテナンスを行なっています。従って、州によって料金が異なります。工業用に対する最低初費用がペナン州のRM0.85(JPY85)/m3となり、最高初費用がジョホール州のRM2.80(JPY85)/m3となります。

ガソリンと燃料費は政府によって統制されているため、全国の料金が同じです。本記事が書かれている時点で、無鉛ガソリンの料金が RM2.05(JPY56)/L (RON95) から RM2.72(JPY74)/L (RON97)、軽油が RM2.15(JPY58)/L及びLPG が RM19(JPY516)/kg (10kg) から RM26.60(JPY722)/kg (14kg) です。

通信料金はサービス会社により異なりますが参考としてTelekom Malaysia Berhadである国家通信会社のビジネス向け通信パッケージの平均月額料金が約RM140(JPY3800)からRM350(JPY9500)となります。

その他の各類公共料金の詳細はMIDAの元の出版をご参考ください。

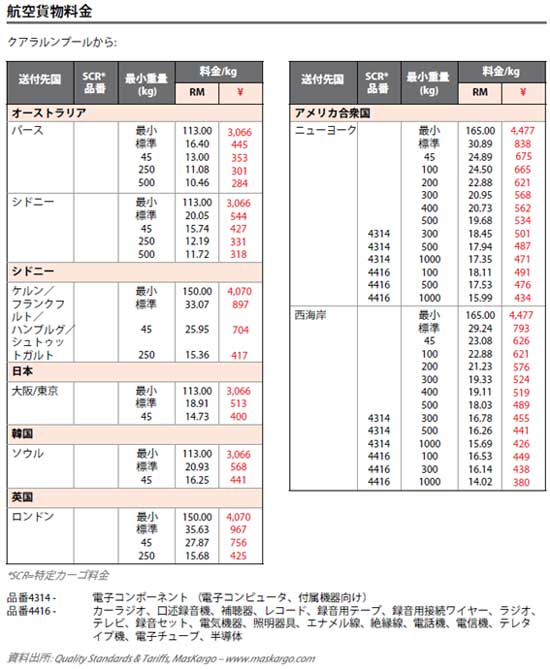

e) 国際物流費用

コンテナ輸送料金等の国際物流費用は出発地や到着地域により異なります。以下はMIDAがまとめたコンテナ輸送費用及び航空貨物料金の平均料金となります。

ソース:MIDA発行の「マレーシアで事業を行う際の費用」

ソース:MIDA発行の「マレーシアで事業を行う際の費用」

2. 税制

一般に、国外を源泉とする所得 (国外源泉所得、FSI) を含め、マレーシアで受け取った企業および個人のすべての所得は、2022年から課税される義務があります。課税対象者は免税も利用でき、次のセクションで説明します。

マレーシアの所得税は、マレーシア国税局 (IRBM) が管理する自己査定システム (SAS) を介して、当年度 (1月1日から12月31日まで) に稼得した所得に対して査定されます。企業や個人を含むすべての納税者は、支払うべき総税額を計算するために所得を申告する必要があります。マレーシアで事業を行う際に製薬会社および医療機器会社が考慮すべき税金の種類は次のとおりです。

※税率は記事執筆時点のものであり、将来変更される可能性があることに注意してください。

a) 法人税

マレーシアに事業するすべての企業は法人税対象となります。税率は以下の通りです。

・居住会社および非居住会社に対して24%

・賦課年度の基準期間の開始賦課年度の基準期間の開始時における払込資本金が普通株でRM250万 (¥67,831,561) 以下で、年間売上がRM5,000万(¥1,356,631,213) 以下の居住会社:

① RM600,000 (¥16,279,575) までの課税対象所得に対して17%

② それ以上の課税対象所得に対して24%

b) 個人所得税

年収がRM34,000(JPY1,100,000)を超えるすべての個人は、個人所得税の対象となります。個人所得の場合、課税所得、医療費や保険料などの個人的救済を控除した後の所得と定義されます。

-

- 課税対象所得(各種控除後)がRM5,000 (JPY 160,000) 以上RM2,000,000 (JPY 60,000,000) 以下の居住者である個人に対して1-28%

- 課税対象所得(各種控除後)がRM2,000,000(JPY 60,000,000)以上の居住者である個人に対して30%

- 非居住者である個人(各種控除の適用無し)に対して30%

c) 源泉税

源泉税は、非居住である個人や企業が稼得した所得を支払う者による源泉額からなり、源泉分はマレーシア国税局に送られます。

本税金は、非居住者を雇用する企業に対する特有の税金であり、様々な支払いに対して課せられる税金となるため、詳細は、マレーシア国税局の公式サイト (https://www.hasil.gov.my/en/) を参照してください。

d) 売上税とサービス税(SST)

SSTは2018年9月から物品サービス税法(GST)に替わって導入された税金となります。本税金は課税対象の地場生産品や輸入品に課される5~10%の売上税と、特定のサービスに課される6%のサービス税で構成されています。GSTがSSTに変更されたことにより、売上税の支払いがサプライチェーンのすべての段階 (製造業者から最終消費者まで) から製造業者と輸入業者のみに移行します。但し、特定の製造活動は、提案された売上税 (登録の免除) 法令により、財務省によって免除されます。売上税が免除される商品には、輸出用に製造された商品、殺虫剤、消毒剤、医薬品が含まれます。

年間登録売上高のしきい値を超えるすべての居住者企業は、SST に登録する必要があります。この記事の執筆時点では、年間登録売上高のしきい値がRM500,000(約JPY 15,000,000) に設定されています。

SSTの詳細については、Royal Malaysia Custom Department(税関)の公式サイト (https://mysst.customs.gov.my/) を参照してください。

3. 免税(インセンティブを除く)

2022 年まで、居住者は国外源泉所得 (FSI) に対する免税を求めることができました。しかし、この不合理な税慣行をグローバルな税基準に準拠させるために、本免除を撤廃することが2022年度のマレーシア政府予算案において提案され、政府に承認されました。

本撤廃の完全な実施は、2027年1月1日からとなり、2022年1月1日から当日までの5年間は免税許可が取得可能です。ただし、以下の条件を満足させる必要があります。

- 個人、有限責任パートナーシップ(LLP)、および企業が受け取るFSIは、「所得が発生する地域の法律に基づいて、所得税と同様の税金が課されるものとする」

- 個人が従来のパートナーシップ、LLP、および企業から受け取った外国配当が存在する場合、「配当が発生した地域の法律に基づいて課される所得税同様の税率が15%以上」。

尚、FSI に対する免税措置が廃止されたにもかかわらず、政府からの外国投資家に対するその他のいくつかの直接的および間接的な税制優遇措置は引き続き提供されています。

政府が提供するインセンティブについては「第6回:マレーシアへの投資:政府のインセンティブ」で説明します。

シーエムプラス海外情報発信HP事務局