トピック

- 2023 . 05 . 25

- シンガポール

- コラム 現地最新情報

シンガポール建設概況 2022年第3四半期

本レポートは、シンガポールの建築・建設庁 (Building and Construction Authority)が四半期に一度公表している建設業界の市況レポートで、シンガポール国内における建設需要、工事高、雇用、建築資材の市場価格等についての最新動向をまとめたものである。現時点で公表されている最新レポートは2022年第3四半期のもので、今回はそれを日本語訳した。

CONSTRUCTION GDP

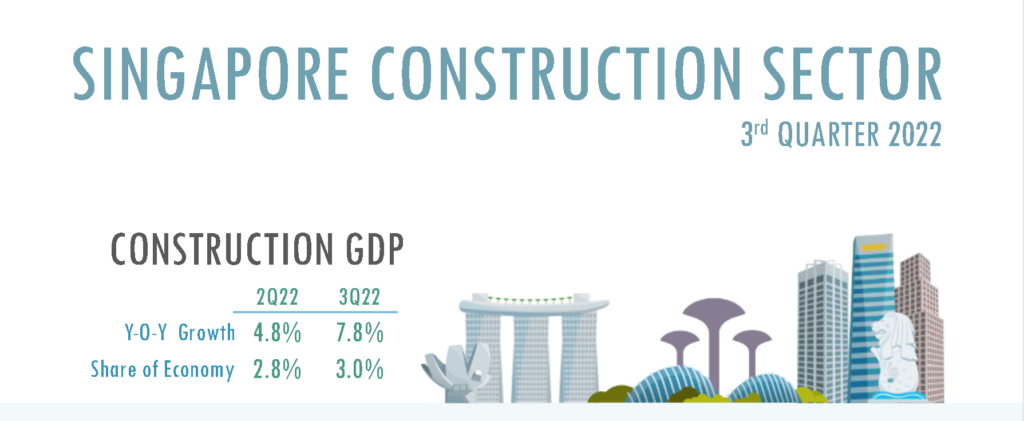

2022年第3四半期のシンガポール経済は前年比4.1%増となり、前四半期の4.5%増から緩和された。MTIは、第1~3四半期の経済実績と最新の外部・国内情勢を考慮し、2022年のシンガポールのGDP成長率予測を「3.0%~4.0%」から「3.5%前後」に引き下げた。また、対外的な見通しが弱まり、ロシア・ウクライナ紛争の継続に起因する世界的な供給の混乱が続いており、さらなる下振れリスクが顕在化しない限り、2023年のシンガポール経済の成長率は「0.5%~2.5%」と予想される。

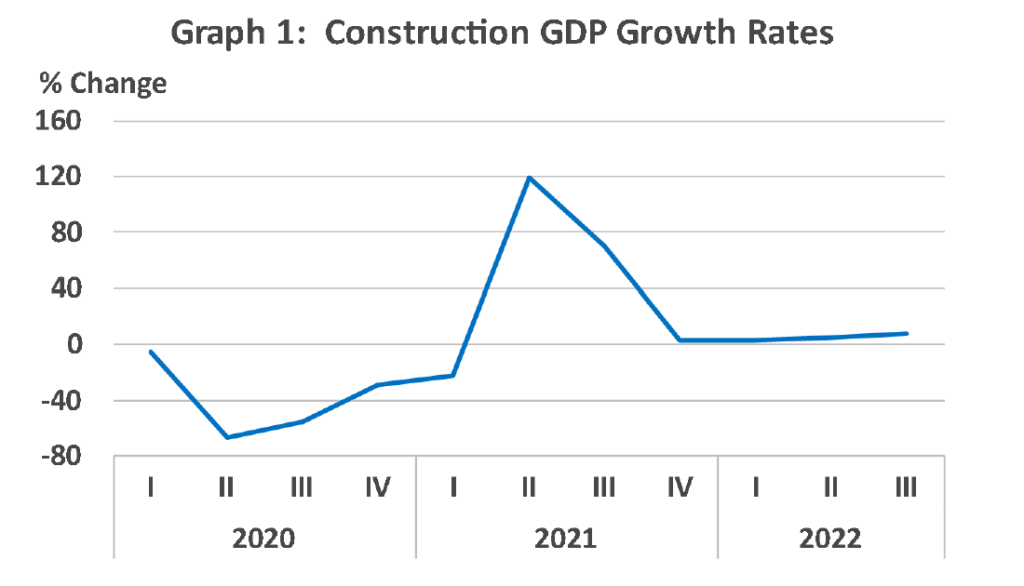

| 2022年Q3の建設部門は前年比7.8%増となり、2Q22の4.8%増から加速した。人手不足が緩和される中、公共・民間ともに建設活動が拡大した (Graph 1)。 |  |

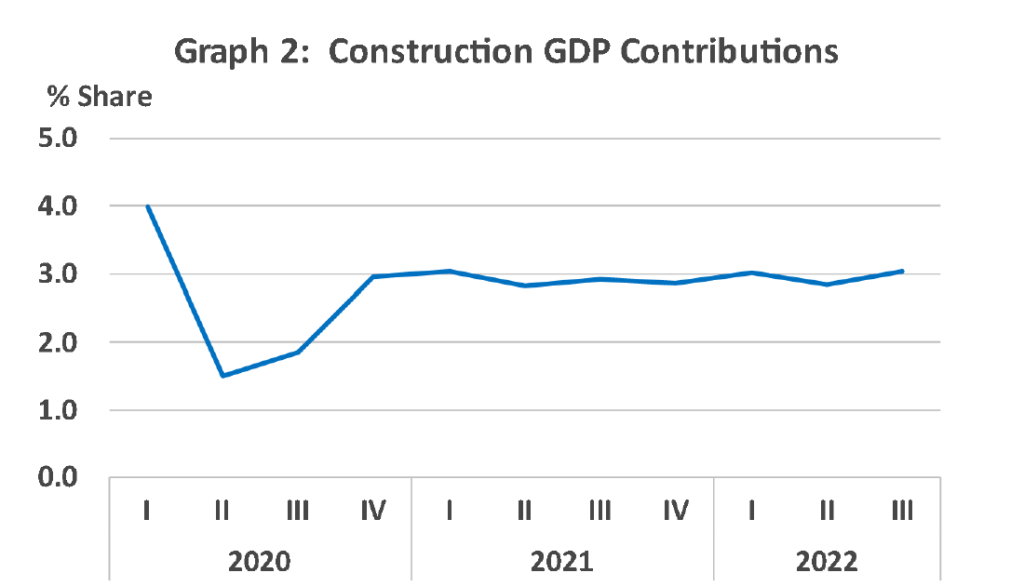

| CMP 2022年Q3のGDPに占める建設部門の割合は3.0%に増加し、他の主要セクターより高い成長度を示した。(Graph 2)。 |

|

CONSTRUCTION DEMAND (Contracts Awarded)

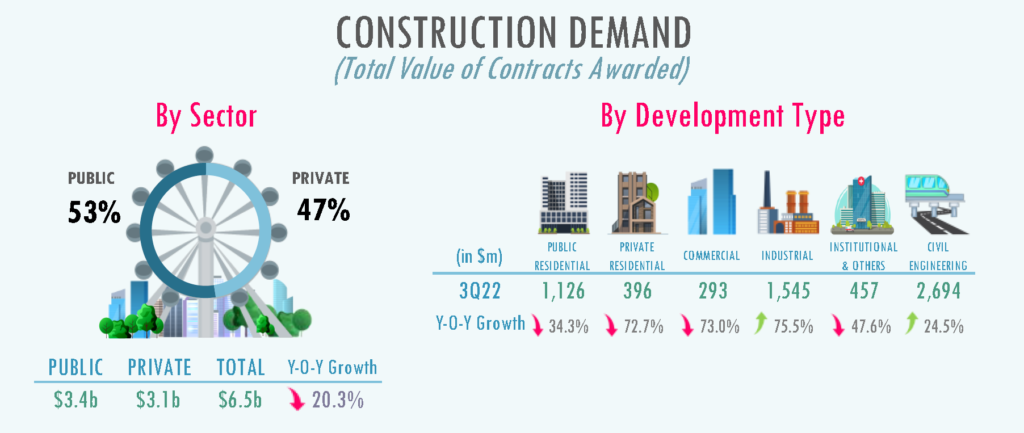

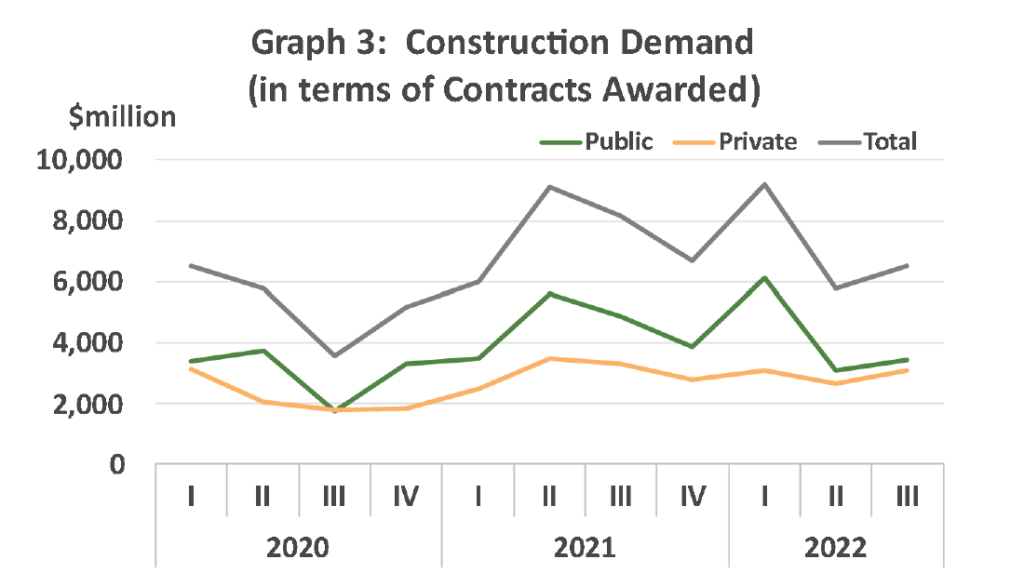

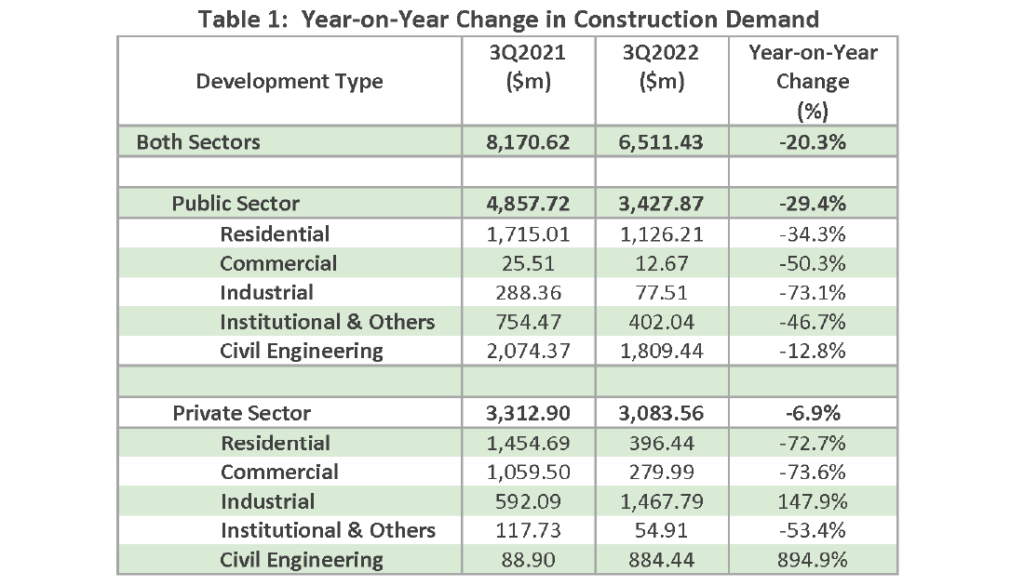

| 一方、2022年Q3における受注高の速報値は前年比20.3%減となった。前四半期比では13.1%増の65億ドルに拡大した。この四半期の改善は、公共住宅、オフィスや工場、および土木工事の需要の増加によって支えられており、他の開発タイプでの建設需要の減少を上回った。 |  |

| CMP 2022年Q3における公共部門の総建設需要 は、前年比29.4%減の34億ドルとなり、すべての開発タイプにおいて前年同期比でマイナスとなった。他方で オフィスや工場建設の好調な拡大と土木工事の契約により、民間建設需要の縮小は前年比6.9%減にとどまり、31億ドルとなった(Graph 3 及び Table 1)。 |

|

Residential Developments

| Public Housing

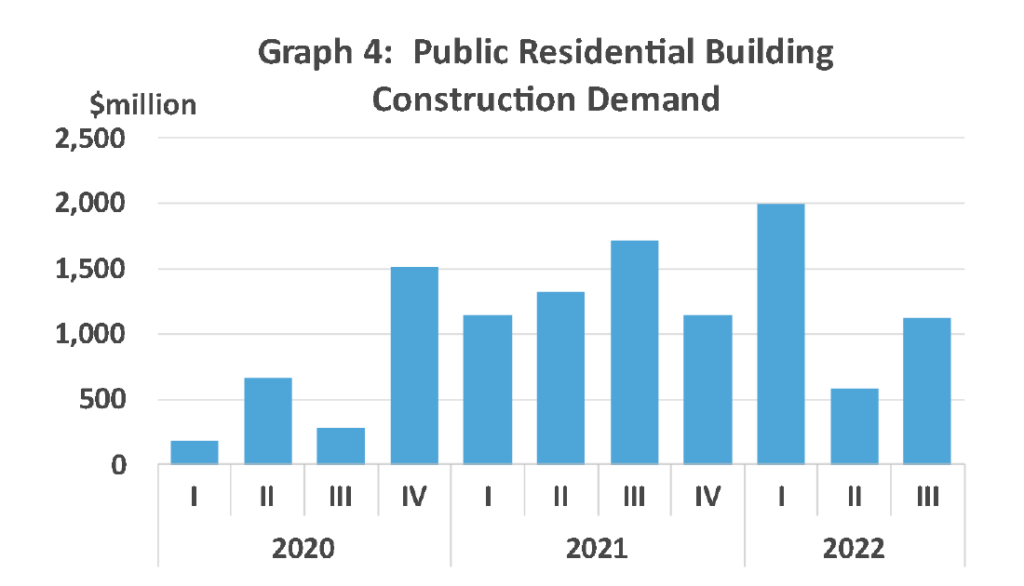

2022年Q3の公共部門の住宅 の建設需要は、前年比で34.3%減と減速したものの 、前四半期比で92.5%増加し、11億ドルとなった(Graph 4)。当四半期の増加は、Rochor、Tengah Plantation、 Queensway 及びKallang Whampoa地区における合計1,380ユニット、総額10億ドル相当のHDBのBTO(Build-To-Order)プロジェクトに下支えされている。 |

|

| Private Housing

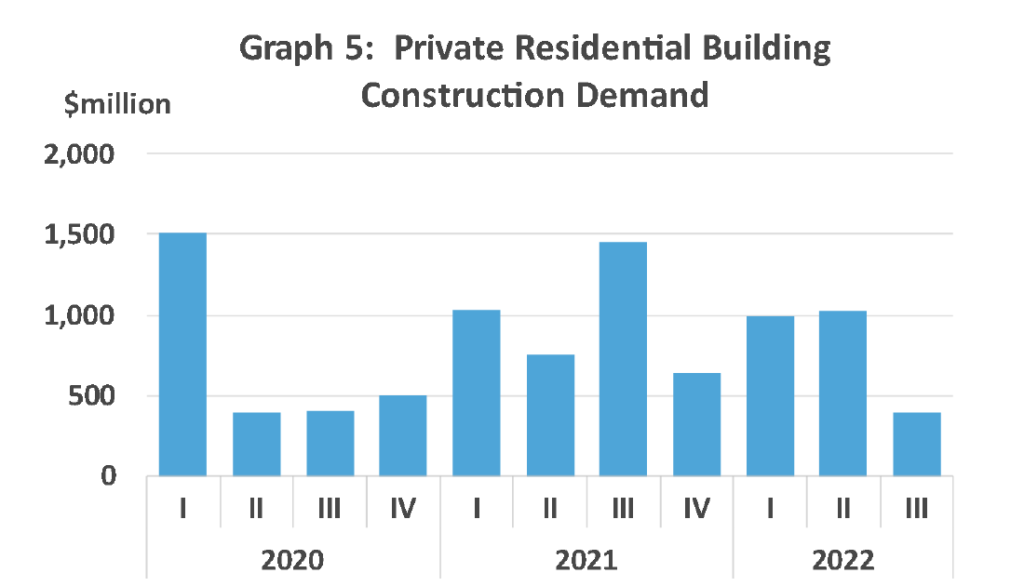

2022年Q3における民間の住宅建設需要は前年の61.2%、約4億ドルとなり、前年比72.7%の縮小となった(Graph 5)。新規のマンション開発の契約がない中、Gallop Roadにおける2つの大規模な土地付き家屋用の新規開発が、当四半期の需要の大半を占めた。 |

|

Commercial Developments

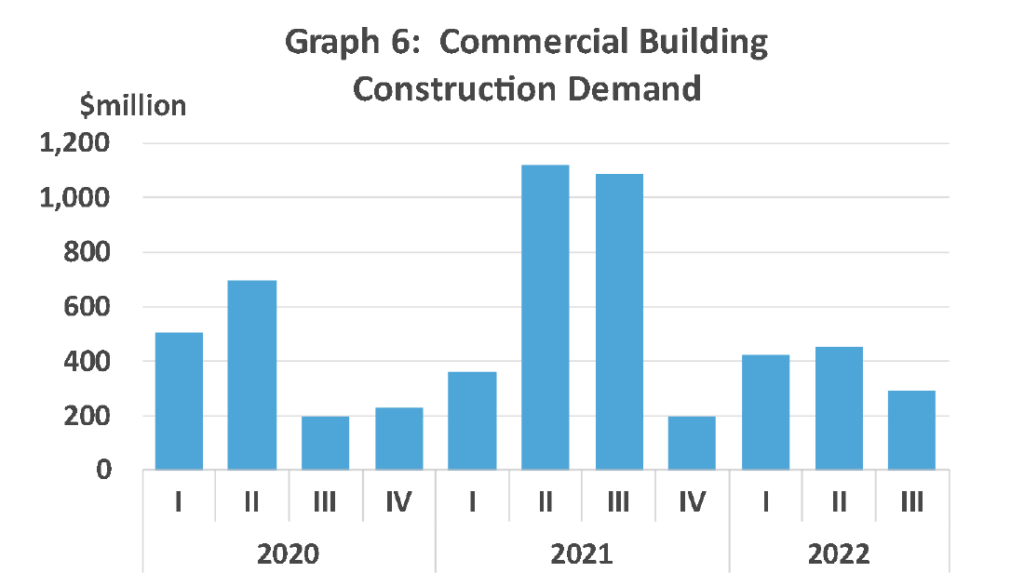

| 同様に、2022年Q3における商業用建設物の需要も前年比73.0%減、前四半期比35.1%減となり、合計293百万ドルとなった(Graph 5)。同四半期の需要は、旧Certis Cisco Centreの新オフィスビルへの再開発および旧Tai Wahビルの新ホテルへの再開発案件によって下支えされた (Graph 6)。 |  |

Industrial Developments

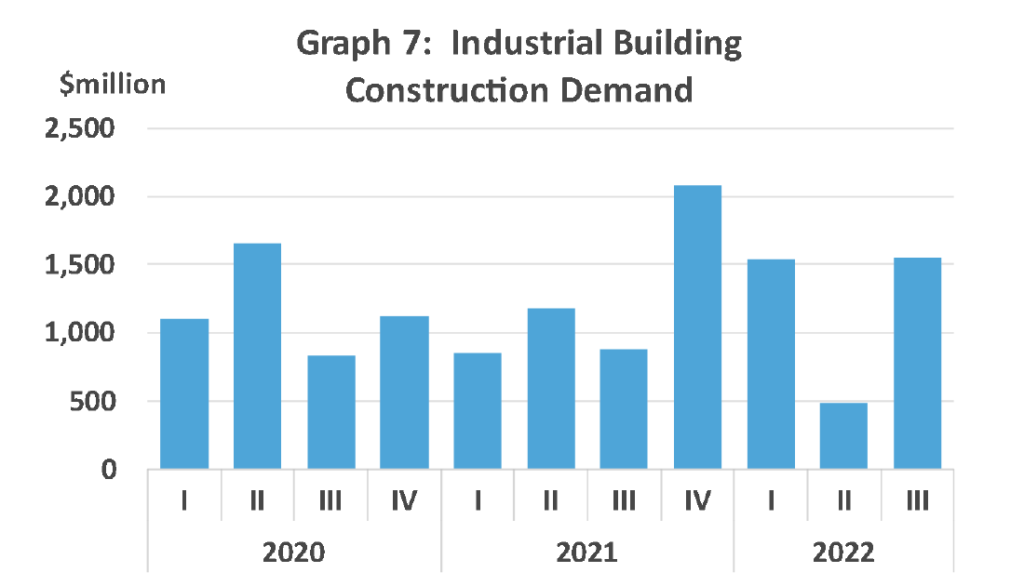

| 2022年Q3における産業用建物の総建設需要は15億ドルに回復し、前年比75.5%増、前四半期比比219.7%増となった(Graph 7)。この需要を支えたプロジェクトには、ユナイテッドマイクロエレクトロニクス株式会社のパシルリスにある新組立工場、初の水素発電となるジュロン島のKeppel Sakra Cogen 発電所、タンパイン工業団地における2つの大規模製造施設、大深度下水道トンネルシステムを採用したPUBのTuas水再生プラント契約が含まれる。 |  |

Institutional & Other Building Developments

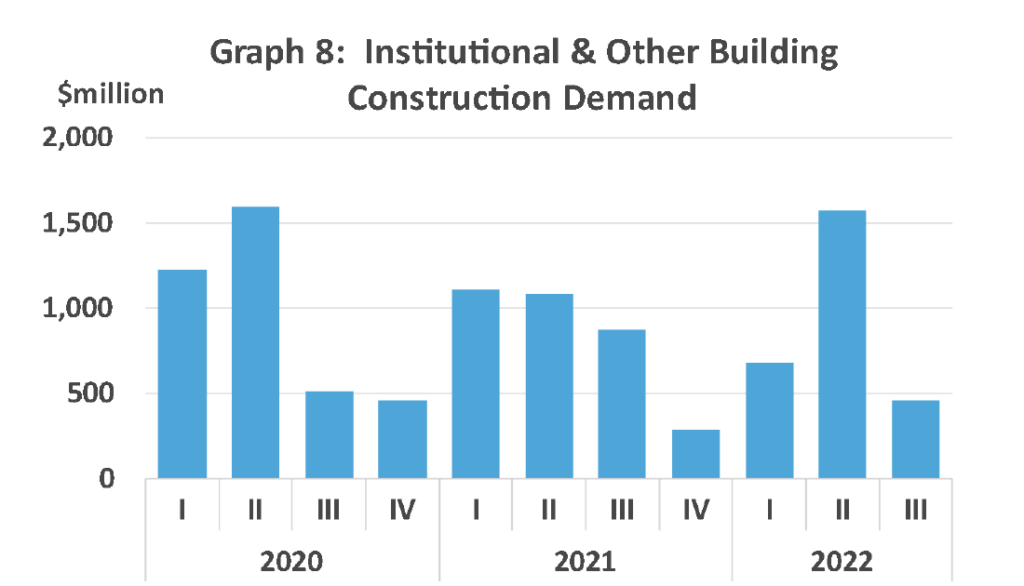

| 2022年Q3における公共施設の建設需要は、前四半期にヘルスケア関連施設の大幅な拡大があったため、前年比で47.6%減、前四半期比で70.9%の減少となり、合計で4億5,700万ドルとなった(Graph 8)。今四半期で受注された契約にはMarine Parade Community Clubの再建築とFuchun Community Clubの改修工事が含まれる。 |  |

Civil Engineering

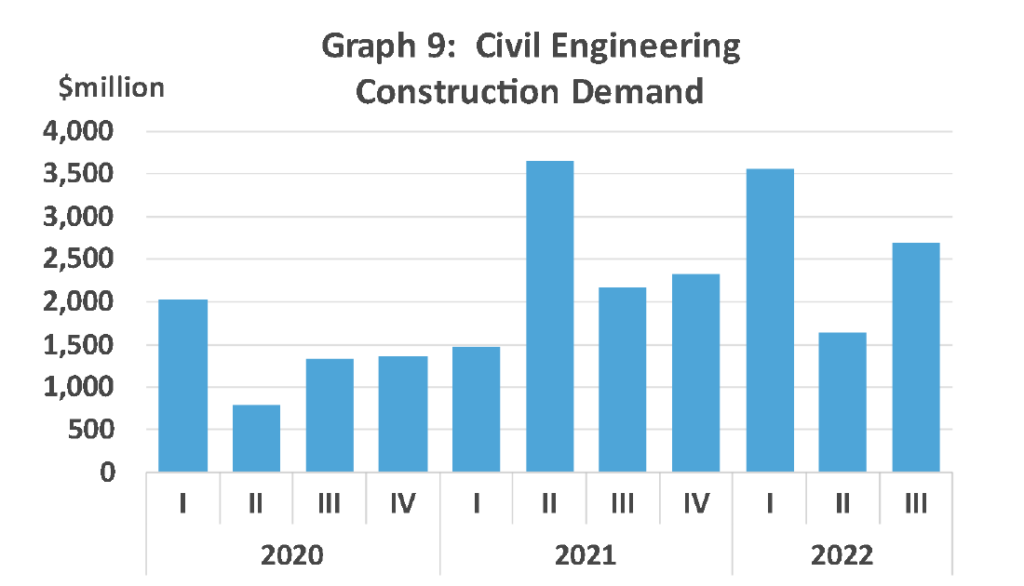

| 2022年Q3における土木建築の総需要 は前年比24.5%増、前四半期比63.7%増の27億ドルに拡大した (Graph 9)。成長を牽引したのは、MRTのRivieraインターチェンジ駅と、Cross Island 線(CRL) のPunngolへの延長に伴うトンネル工事、CRL(フェーズ1)のトラックワークとCRL用オーバーヘッド導体レールシステムなど、公共部門 のインフラ整備である。今四半期における民間の土木建築 の需要は主にSP Powerassetのケーブル工事とPowergasの複数個所でのガス本管の敷設・設置工事 によって押し上げられた。 |  |

CONSTRUCTION OUTPUT (Total Progress Payments)

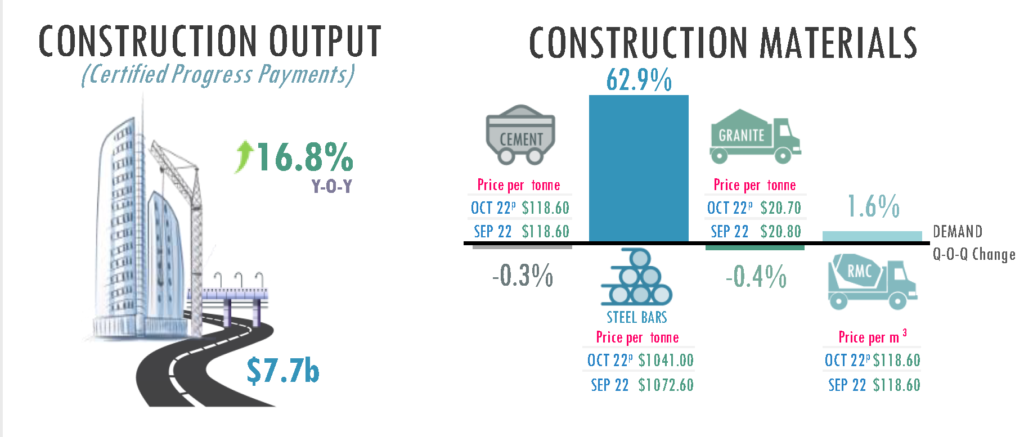

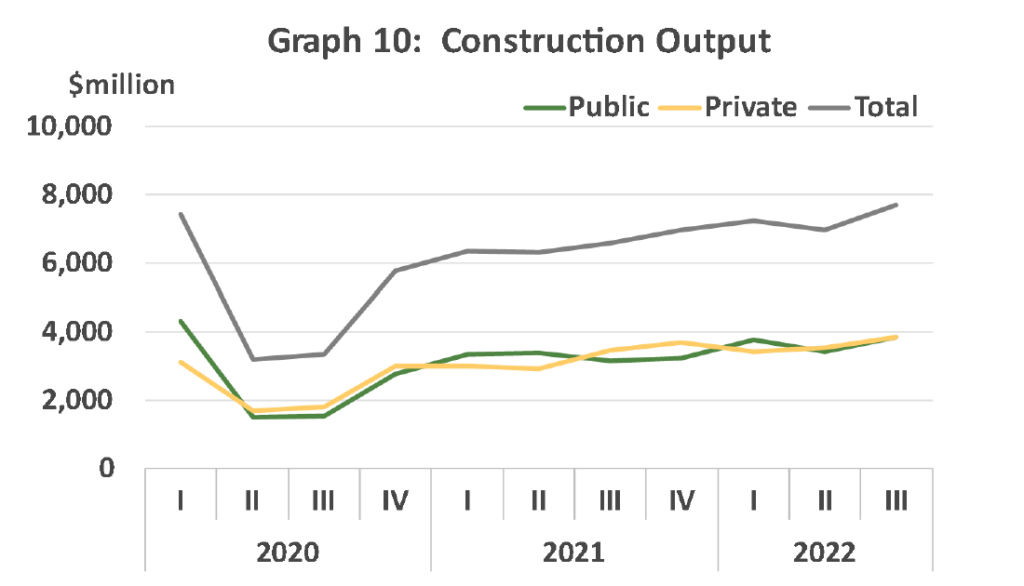

| 2022年Q3における名目総工事高は拡大 は、前年比16.8%増の77億ドルに拡大し、2022年Q2の10.6%増を上回った。これは主に公共部門における建設活動の堅調な拡大によるものである。(Graph 10)。 |  |

公共部門の建設高は、前年比22.1%増、前四半期比11.5%増の38億ドルとなった。産業用建物開発の0.2%増から住宅用建物開発の65.3%増まで、すべての開発タイプの建設活動が増加した。公共住宅以外では、LTAのMRT CRL(フェーズ1)の駅やトンネル工事、サークルMRT6号線、イーストコースト統合車両基地、統合列車試験センター、JTCのプンゴルデジタル地区、MOHのWoodlandsヘルスキャンパスなどが当四半期の建設高に貢献した主要プロジェクトである。

2022年Q3の民間建設高は、前年比11.9%、前四半期比9.4%拡大し、39億ドルとなった。これは、過去の一括分譲地のコンドミニアム再開発、各種ホテルの新規開発および改装、半導体製造施設、データセンター、マンダイパークのウエストノード&バードパークおよびイーストノード&レインフォレストパークの開発、チャンギ空港ターミナル2の拡張工事、マウントアルバニア病院の拡張工事など、あらゆる開発タイプの建設活動が増加したためである。

CONSTRUCTION EMPLOYMENT

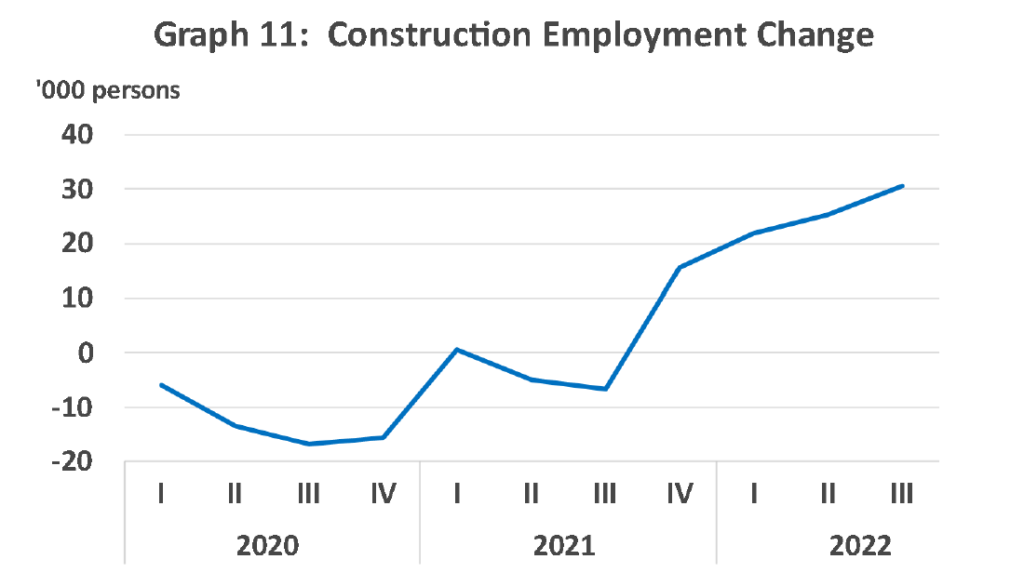

| 建設業の雇用者数は、Q2の25,200人増に続き、Q3も30,500人増と堅調に推移している(Graph 11)。速報値では、2022年9月に485,200人が建設業で雇用されている。同部門の労働市場のポジティブなトレンドに連動して、2022年Q3には人員削減は記録されず、前四半期に記録した50人から改善した。 |  |

CONSTRUCTION MATERIALS

当四半期は、堅調な建設活動を背景に、鉄筋や生コンクリートの需要は増加傾向を続けた。原材料や輸送コストの減少にともない、2022年Q3では生コンクリートや鉄筋の平均市場価格は軟化した。

Cement

| Demand

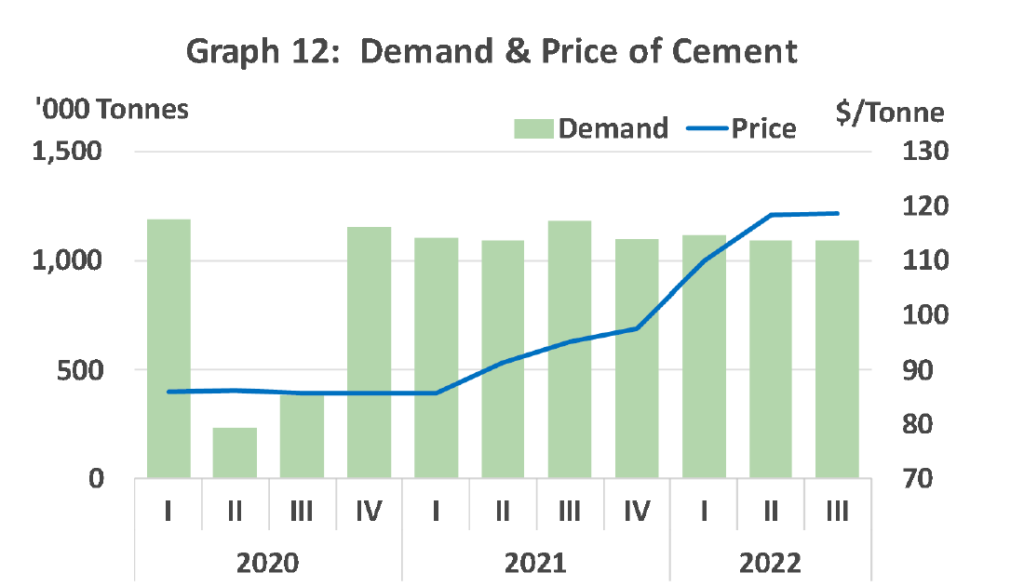

2022年Q3のセメント需要は、109万トンを維持した(Graph 12)。セメント需要はすべて輸入に支えられており、 日本(49.0%)、マレーシア(44.6%)、ベトナム(6.4%)が主な輸入元である。 |

|

| Prices バルクセメントの平均市場価格(運搬を含む)は、2022年6月の1トン当たり118.30ドルから2022年9月の1トン当たり118.60ドルへと小幅に上昇した(Graph 12)。 |

|

Granite

| Demand

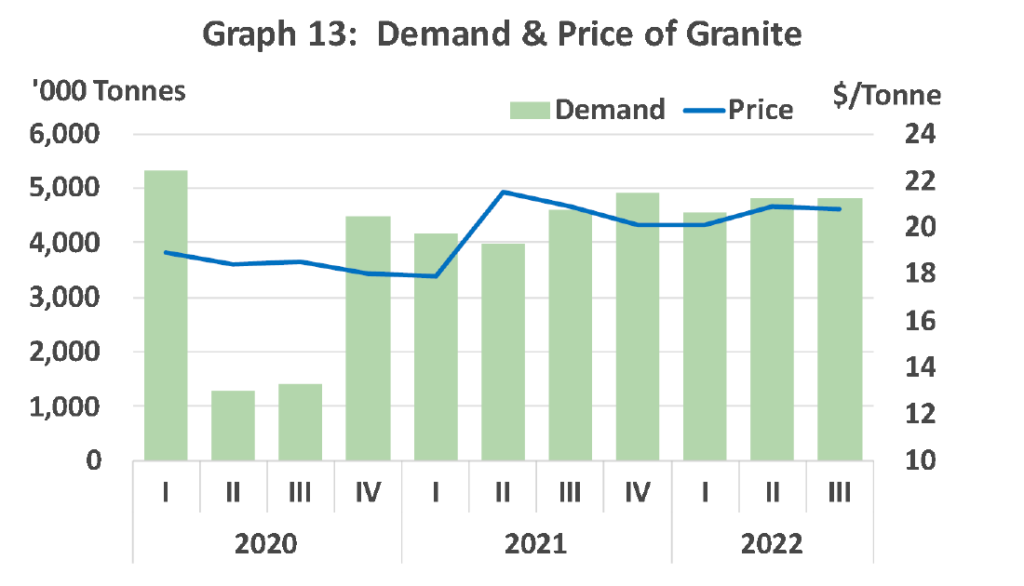

2022年Q3の花崗岩の需要は前四半期比0.4%減の481万トンとなった (Graph 13)。 |

|

| Prices

20mm花崗岩の平均市場価格は、2022年6月の1トン当たり20.90ドルから2022年9月の1トン当たり20.80ドルへと下落した(Graph 13)。 |

|

Ready-Mixed Concrete

| Demand

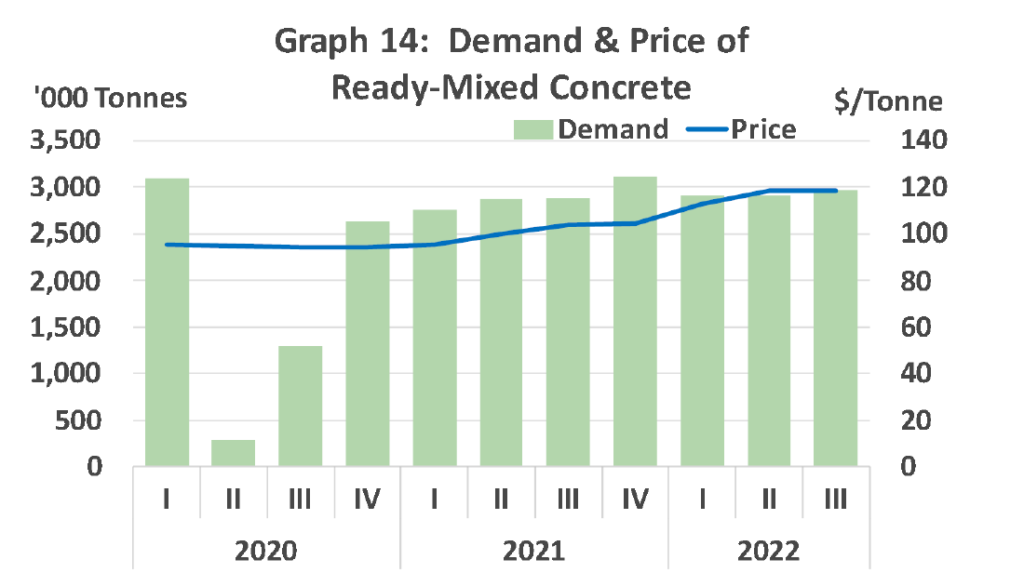

2022年Q3の生コンクリートの需要は、前四半期比1.6%増の297万立方メートルとなった(Graph 14)。 |

|

| Prices

生コンクリートの平均市場価格(グレード40ポンプ・配送付き)は、2022年6月の1立方メートルあたり118.80ドルから2022年9月の1立方メートルあたり118.60ドルへと低下した(Graph 14)。 |

|

Steel Reinforcement Bars

| Demand

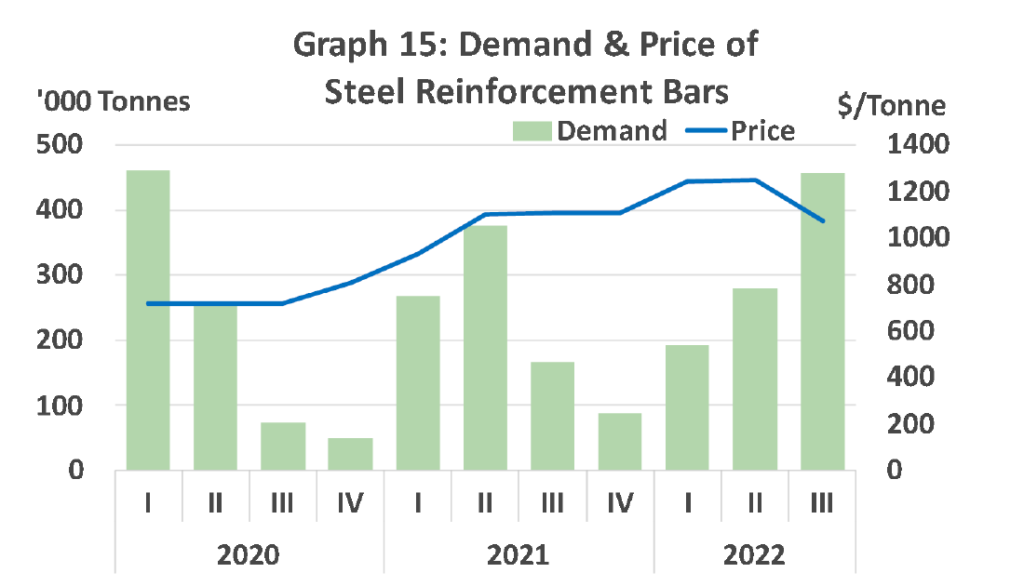

2022年Q3の鉄筋の需要は、前四半期比62.9%増の0.46万トンと続伸した(Graph 15)。2022年Q3の主な輸入元は、マレーシア (27%)、オマーン(26%)、カタール(15%)だった。 |

|

| Prices

16~32mmの高張力鉄筋の平均市場価格は、2022年Q2にピークを迎えたと考えられる。2022年6月の1,245.50ドル/トンから2022年9月の1,072.60ドル/トンまで13.9%下落した。市場のコンセンサスは、鉄筋価格の全般的な下落傾向を示している。今後、景気後退懸念や中国のOPEC政策の方向性、朝鮮半島の地政学的緊張などの世界的なイベントが鉄鋼価格に影響を与える可能性が高い。 |

|

以上