トピック

建設資材コストと設備供給の2022年の傾向

はじめに

弊社では、日本国内および北米におけるお客様の産業用施設建設支援のために、建築素材の価格傾向を追っています。今年から、その一部を公開していく予定です。

2023年初回は、建材原料・建築素材の日本と北米の価格動向、施設設備に不可欠となった半導体の供給状況、を振り返ります。

建材原料と建築素材の2022年の傾向

日本と北米における2018年から2022年の価格動向について、以下の指標傾向をまとめます。

本レポートで使用する価格指標

| 建材原料の価格 ロンドン金属取引所(LME)月初価格 |

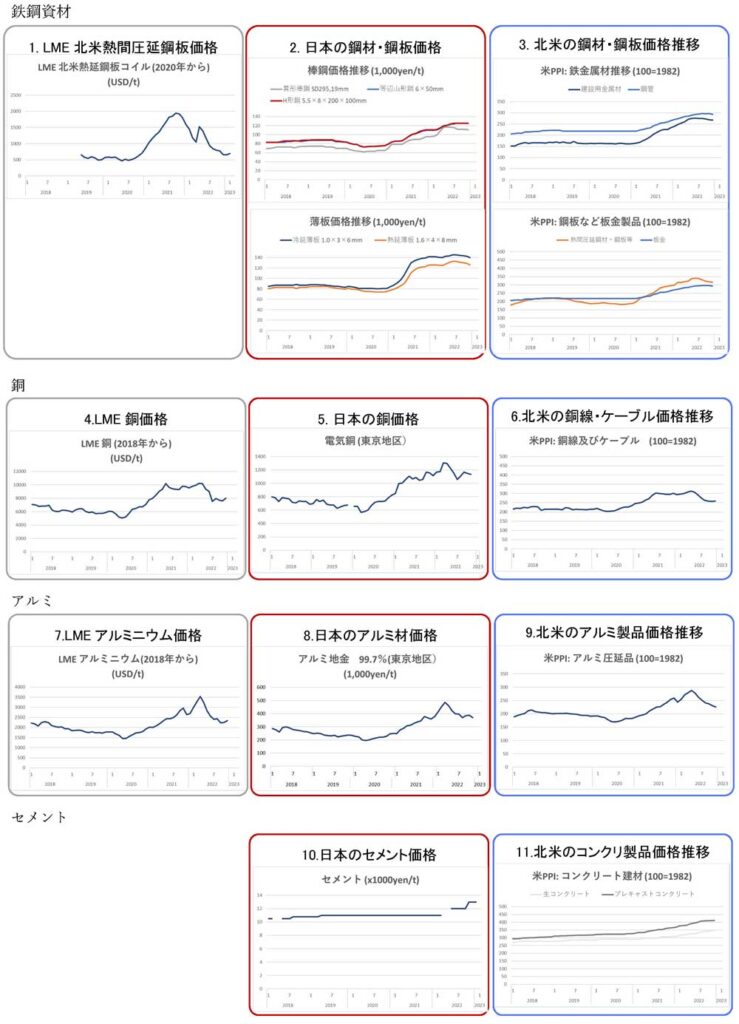

グローバルの金属原料の価格動向 1.北米向け熱間圧延鋼板、4.銅、7.アルミ |

| 日本の建築資材価格 鉄鋼新聞の統計情報より |

日本の建築資材の価格動向 2.鋼材・鋼板価格、5.銅価格、8.アルミ地金、9.セメント価格 |

| 米国の建築資材価格変化 米労働省労働統計局 (BLS)発表の 生産者物価指数 (PPI) |

米国の建築資材の価格動向 3.鋼材・板金、6.銅線及びケーブル、9.アルミ圧延品、 10.コンクリート価格 |

金属資材とセメントの2022年の傾向

鉄鋼資材について、熱間圧延鋼板の価格が2020年秋から急激に上昇し、21年秋からは価格を下げています。途中、22年1-2月頃のウクライナ危機の時期には価格が再度上昇しましたが、下降基調でした。22年冬頃から価格が平坦となりつつあります-1。

日本については、鋼材・鋼板共に21年冬から緩やかに、そして21年夏頃から急な上昇基調となり、22年夏から高止まりしています-2。

米国については、鋼管・鋼材・鋼板は20年夏を境に上昇基調となり、22年に入り高止まりです-3。

銅については、鉄鋼資材と同様価格が2020年秋から上昇したが、21年春から高値で留まり、22年春からは価格を下げています-4。

日本の銅価格-5も、米国の銅線及びケーブル価格-6も、LMEの同取引価格傾向とほぼ同様です。

アルミについても、鉄鋼資材と同様価格が2020年秋から急激に上昇し、21年春以後も一度下げながらも伸び続け、その後22年冬から下落した。22年夏からは価格が安定しつつあります-7。

日本については、アルミ地金がLMEと同様の値動きをしています-8。

一方米国のアルミ圧延品価格は、2021年冬から徐々に上昇し、今も伸び続けています-9。

セメントについては、日本 (セメント)-10も、米国 (生コンとプレキャストコンクリート)-11も価格は上昇基調にあります。

半導体の供給動向とその変化

弊社のお客様が計画する日本や北米の施設設備計画において、2020年後半から特に制御系機器の納期遅延が見られました。その要因の一つとして注目されたのが、半導体の供給不足です。供給不足が発生した理由は、複合的でコロナ禍の2年を経た今、全貌が見えてきましたが、影響は今も残っています。

理由として言及されているのが、耐久消費財購入の急激伸長、EVの増加に伴う半導体需要の増加、アジア圏の工場停止と輸送の滞留による混乱、です i。

また、2020年の後半から深刻化し始めた半導体不足から、2021年には自動車メーカーとハードウェアメーカーのチップ確保のせめぎ合いが起きましたii 。

更には、2020年末にはアメリカの中国企業に対する制裁が多く発効したことから半導体の駆け込み需要が発生しました。また、2022年には米上院で、アジアのメーカーと競争する半導体メーカー向けに資金提供を行うCHIPS法を可決しましたiii 。

上記傾向をまとめると、コロナ禍初期の2020年から2021年には、コロナ禍による半導体需要の急激な落ち込みと、急激な回復について、

- 耐久消費財需要の増加とデジタル化、EV普及により全世界で必要とされる半導体数の増加

- 急激な需要変化への対応が難しい、無駄の無い供給体制

- 特にアジアを中心とする特定の製造地域への過度な依存

- 物流の停滞

- 他産業との確保競争

という要素が影響を与えていました。しかし、2021年頃から米中対立やロシアのウクライナ侵攻による制裁等 - 政治的要素

が強まっており、今後も注目が必要です。

製造設備のデジタル化が進む中で、施設設備の半導体需要は伸長が想定されるため、半導体の供給体制における上記a.~f.のファクターに目を配る必要があります。

まとめ

建材原料と建築素材の2022年の傾向

- 建材原料について、熱間圧延鋼板・銅・アルミ価格は2020年秋から上昇傾向にあり、2022年を境に下がり始めて、現在安定しています。

- 建築資材は異なる動きをしています。

- 鋼板・鋼材・セメントは日米共に、21年秋以降上昇傾向が続いています。

- 銅線価格は日本も米国も、2020年秋から上昇後21年春から高値で留まり22年春から下落傾向です。

半導体の供給動向とその変化

コロナ禍初期の2020年から2021年には、a.必要とされる半導体数の増加、b.急激な需給変化への対応が難しい体制、c.特定の製造地域への過度な依存、d.物流の停滞、e.他産業との確保競争、という要素が影響を与えていました。

2021年頃からは米中対立やロシアのウクライナ侵攻による制裁といった、f.政治的要素、が強まっています。

- Hacker News, Y Combinator, Ask HN: Why is there a chip shortage? | Hacker News, 3rd Jan 2022

- iPhone in Canada, Harvard Professor Explains Global Chip Shortage Affecting Industries, 5th Sep 2021

- Bloomberg, US to Stop TSMC, Intel From Adding Advanced Chip Fabs in China, 2nd Aug 2022

シーエムプラス海外情報発信HP事務局