トピック

2024年 シンガポール建設需要予測

2023年の建設需要の振り返り

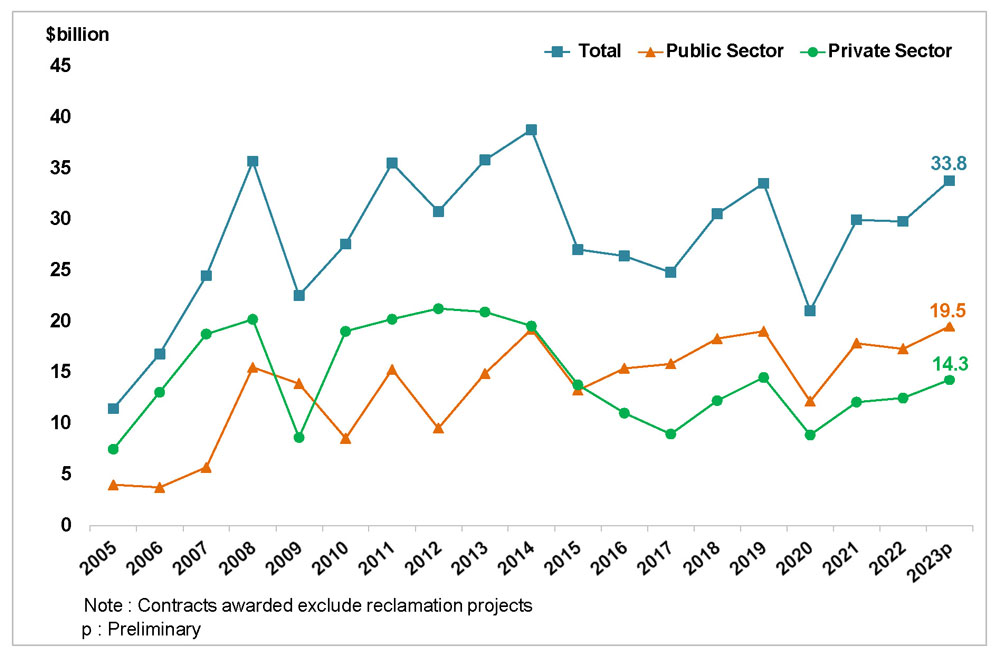

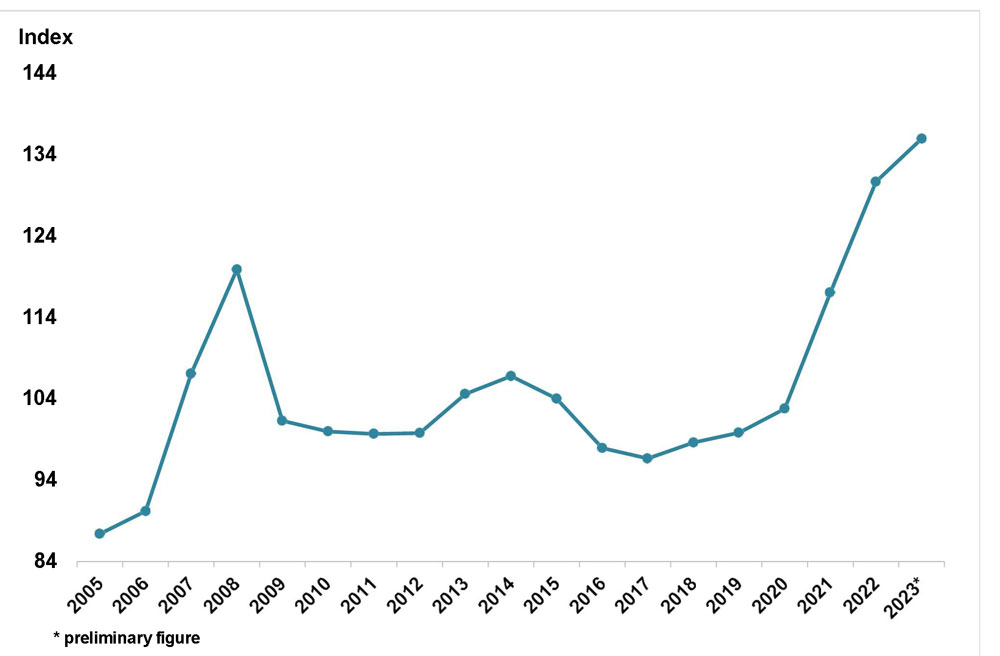

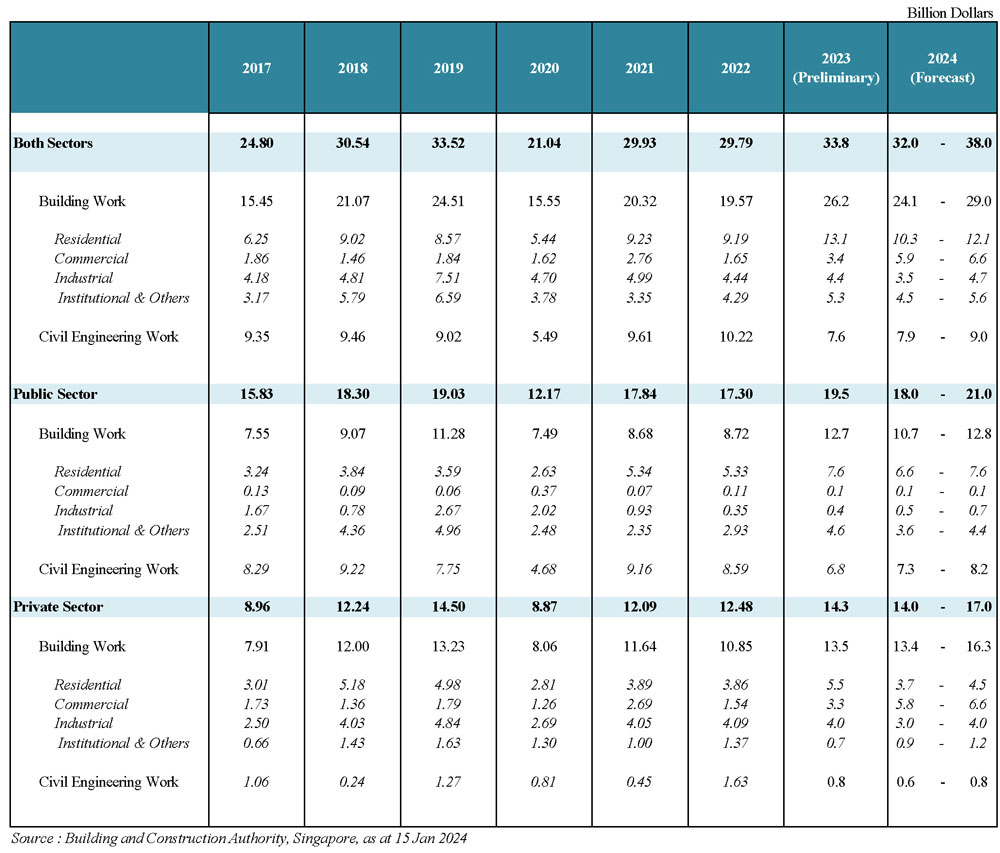

2023年、総建設需要は予想を上回り、338億Sドルに達しました。これは、入札価格の上昇、民間住宅プロジェクトおよびHDBの公共住宅プロジェクトの増加に起因しています。公共セクターの建設需要は195億Sドルで、Cross Island MRT Lineなどの大規模プロジェクトに支えられました。同様に、民間セクターの建設需要も、政府の土地販売(GLS)、統合開発、および主要なホテルの改修プロジェクトに支えられ、2022年の125億Sドルから2023年には143億Sドルに改善しました

Chart 1: Construction Demand (Contracts Awarded), 2005-2023p

公共セクター

2023年の総合的な公共セクターの建設需要は12.8%増の195億Sドルとなり、主に公共住宅および施設建設プロジェクトの堅調な成長が牽引しました。新しいBTOフラットの建設に加えて、2023年に受注された注目すべき建物建設入札には、NS Square、Bay East Garden(ビジターセンター付き)、およびChong Pang Integrated Developmentの開発が含まれます。一方で、2023年において公共土木建設需要は緩和されましたが、Cross Island MRT Line(CRL)(フェーズ1および2)、CRL-Punggol Extensionのためのさまざまな土木およびM&E契約、North South CorridorのM&E契約、PIE/Jurong Canal Driveの新しい道路インターチェンジ、サイクリングパスネットワークなど、いくつかの主要なインフラ契約が発表されました。前年同様、公共セクター建設入札の総数の90%以上が1億Sドル未満の入札価値で受注されました

民間セクター

2023年の民間セクターの総建設需要は14.4%増の143億Sドルとなりました。過去のエンブロック販売およびGLSサイトの開発により、住宅建設需要が増加しました。商業ビル建設需要はClifford CentreやPIL Buildingなどの再開発、Marina Bay SandsおよびResorts World at Sentosaでの大型ホテルの改修プロジェクトによる伸びがありました。産業ビル建設需要はデータセンター、コージェネレーションプラント、およびハイスペックの倉庫の開発に引き続き支えられました。しかし、2022年の堅調な需要に比べて、施設および土木建設の需要は緩和しました。

2024年の建設需要の見通し

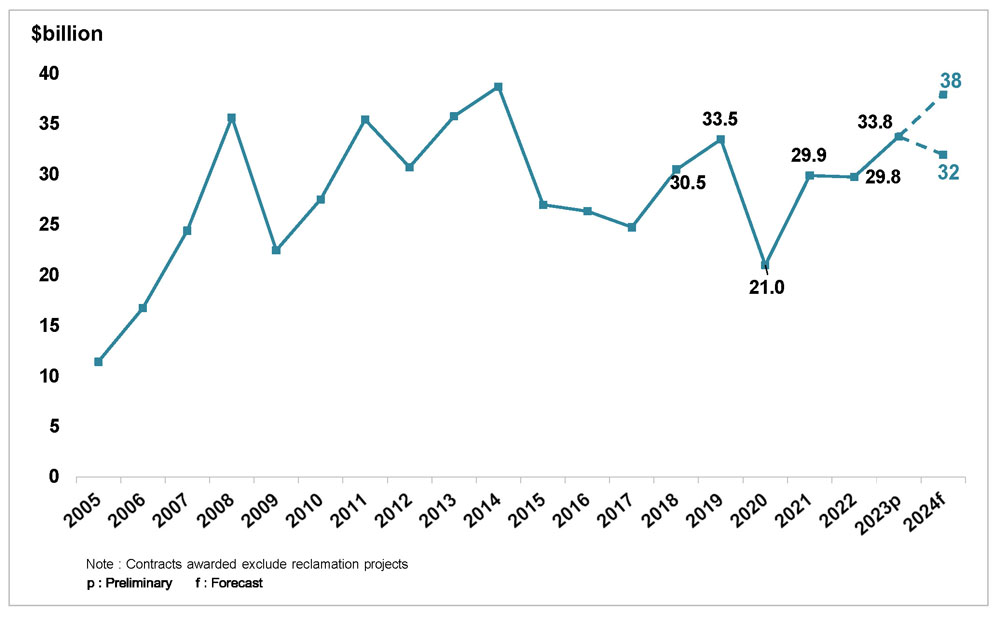

2024年の予測総建設需要は、最新の2023年10月〜11月の開発計画調査(DPS)の結果に基づいて、320億Sドルから380億Sドルの範囲であり、中間値は350億Sドルです。これは、2023年の需要見積もりである338億Sドルを上回ります。2024年の建設需要の予想される増加は、引き続き強力な公共セクタープロジェクトのパイプラインと、マリーナベイサンズとリゾーツワールド・アット・セントーサによる統合型リゾート(IR)の拡張のための今後の建設パッケージに支えられると考えられています。2024年の公共セクター建設需要は引き続き堅調で、2024年の総建設需要のうち約55%を占め、18億Sドルから21億Sドルの範囲となります。一方、2024年の民間セクター建設需要は、14億Sドルから17億Sドルの範囲に成長する見込みです。

Chart 2: Construction Demand (Contracts Awarded), 2005-2024f

住宅建設需要

公共住宅

2024年、公共住宅の建設需要は、HDBがBTO供給を増やし、ホーム・インプルーブメント・プログラム(HIP)などの新しいアップグレードプロジェクトに刺激され、66億Sドルから76億Sドルの範囲で堅調を保つと予想されています。

民間住宅

2023年の時点で55億Sドルだった民間住宅建設需要は、以前のエンブロック販売地の減少を考慮して、2024年には37億Sドルから45億Sドルの範囲に抑制されると予測されています。それにもかかわらず、GLS(Government Land Sales)サイトの供給増加により、建設需要は2021/22年と同様の年間水準を維持する可能性があります。Marina View、Jalan Tembusu、およびPlantation CloseのGLSサイトの開発に加えて、潜在的な再開発の対象となるいくつかの主要な既存建物には、かつてのピースセンター、かつてのゴールデンマイルコンプレックス、およびMeyer RoadとYuan Ching Roadの住宅アパートメントが含まれています。

商業施設建設需要

2024年、総合商業建物建設需要は、2023年の34億Sドルから、59億Sドルから66億Sドルの範囲に増加し続ける見込みです。予想される需要の拡大は、統合型リゾート(IR)の拡張によるもので、これによりホスピタリティ、エンターテインメント複合施設、およびMICE(ミーティング、インセンティブ、カンファレンス、イベント)の能力が向上します。また、SingtelのComcentre、Central Mallオフィスビル、Central Square、Tanglin Shopping Centreなどの再開発を含む、新しい主要な複合施設の開発も、需要の増加に寄与することが期待されています。

産業施設建設需要

2024年の総合的な産業建物建設需要は、35億Sドルから47億Sドルの範囲になる見込みです。上限は過去4年間の平均需要とほぼ同等です。民間セクターの需要は、主に主要なバイオメディカル/製薬工場や燃料貯蔵施設などのハイスペックな産業用施設に主導され、30億Sドルから40億Sドルの範囲になる見通しです。公共セクターの需要は、新しいChangi NEWater工場、Changi浄水場の新しい施設、およびChoa Chu Kang Waterworksの再建など、水処理および再生設備の新しいプロジェクトによって支えられ、5億Sドルから7億Sドルの範囲に増加する見込みです。

公共機関およびその他の建設需要

2024年の総合的な公共機関の建物建設需要は、450億Sドルから56億Sドルの範囲で安定し続ける見込みで、過去2年間の水準と同等です。公共セクターの建物建設需要は、教育、医療、レクリエーション施設からの需要を受け、36億Sドルから44億Sドルの範囲で堅調に推移する見通しです。今後受注が予想される主要な公共建設入札には、シンガポールサイエンスセンターの移転、Bay Eastの創設者記念館ビル、新しい保健科学庁ビル、ポリクリニック、Bukit Timah統合開発、およびさまざまな主要なバスデポが含まれます。一方で、2024年の民間の建物建設需要は、主に通信交換所の再開発とTuasターミナルの駅開発によるものと考えられ、9億Sドルから12億Sドルの範囲に拡大する見通しです。

土木建設需要

2024年の土木建設総需要は、2023年の76億Sドルから、79億Sドルから90億Sドルの範囲に増強される見込みです。公共セクターが引き続き牽引し、2024年の堅調な土木建設需要は73億Sドルから82億Sドルの範囲となります。予想される主要な公共セクターの土木プロジェクトには、Cross Island MRT Line(フェーズ2)の残りの契約、Brickland North-South Line(NSL)駅、主要な道路強化工事、排水改善プログラム、および将来のChangi Airport Terminal 5(T5)、Tuas Port、Bulim地域の開発を支援するための大規模なインフラ工事が含まれます。一方で、民間セクターの土木プロジェクトは、Tuas Terminalの新しいバース施設の建設、Jurong Islandの桟橋の拡張、およびさまざまな場所でのケーブルおよび公共施設プロジェクトの実施により、2023年の水準と同等のレベルを維持する見込みです。

2025年から2028年までの建設需要の見通し

(チャンギ空港第5ターミナルの開発を含む)

2025年から2028年の中期にわたり、総建設需要は年間310億Sドルから380億Sドルの範囲に達する見込みです(表4)。最新の情報では、この予測にはT5の開発とそれに関連するインフラプロジェクトの受注のタイムラインとコストが含まれています。ただし、現在の不確実なグローバル経済見通しに起因する潜在的な予測不能なリスクを考慮して、T5開発のスケジュールとフェーズは引き続き変更される可能性があります。BCAは機関や開発者からの最新のフィードバックを取得し、中期の建設需要予測を段階的に修正し続けます。

公共セクターは引き続き需要を主導し、2025年から2028年にかけて年間190億Sドルから230億Sドルを寄与する見込みであり、建設プロジェクトと土木プロジェクトがそれぞれ約70%と30%のシェアを占めます。中期にわたり、公共セクターの建設需要は、公共住宅の開発に加えて、Cross Island Line(フェーズ3)やDowntown Line Extension to Sungei KadutなどのMRTプロジェクト、Alexandra病院の再開発、Bedokの新しい統合病院、Toa Payoh統合開発、Siglap South統合開発、およびさまざまなシニアカレッジの再開発など、さまざまな主要プロジェクトに支えられる見込みです。

潜在的な下降リスクにもかかわらず、中期にわたり(つまり2025年から2028年にかけて)、民間セクターの建設需要は安定したままと予測されており、年間120億Sドルから150億Sドルの範囲になります。

建設生産高への影響要因

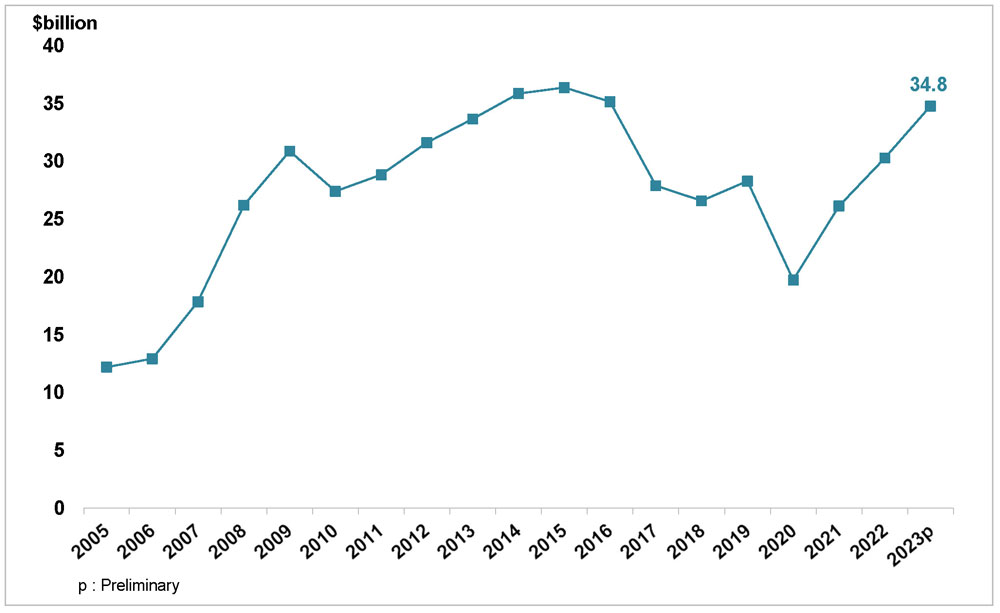

2023年、建設需要の回復とCOVID-19パンデミックによる遅延プロジェクトの追い上げに支えられ、総名目建設生産は14.9%増の348億Sドルに拡大しました。今後、総名目建設生産は2024年に340億Sドルから370億Sドルの範囲にさらなる増加が見込まれています。この予想される成長は、COVID-19パンデミックの影響から回復する建設需要と一致しています。

Chart 3: Construction Output (Certified Progress Payments), 2005-2023p

主要な建設資材

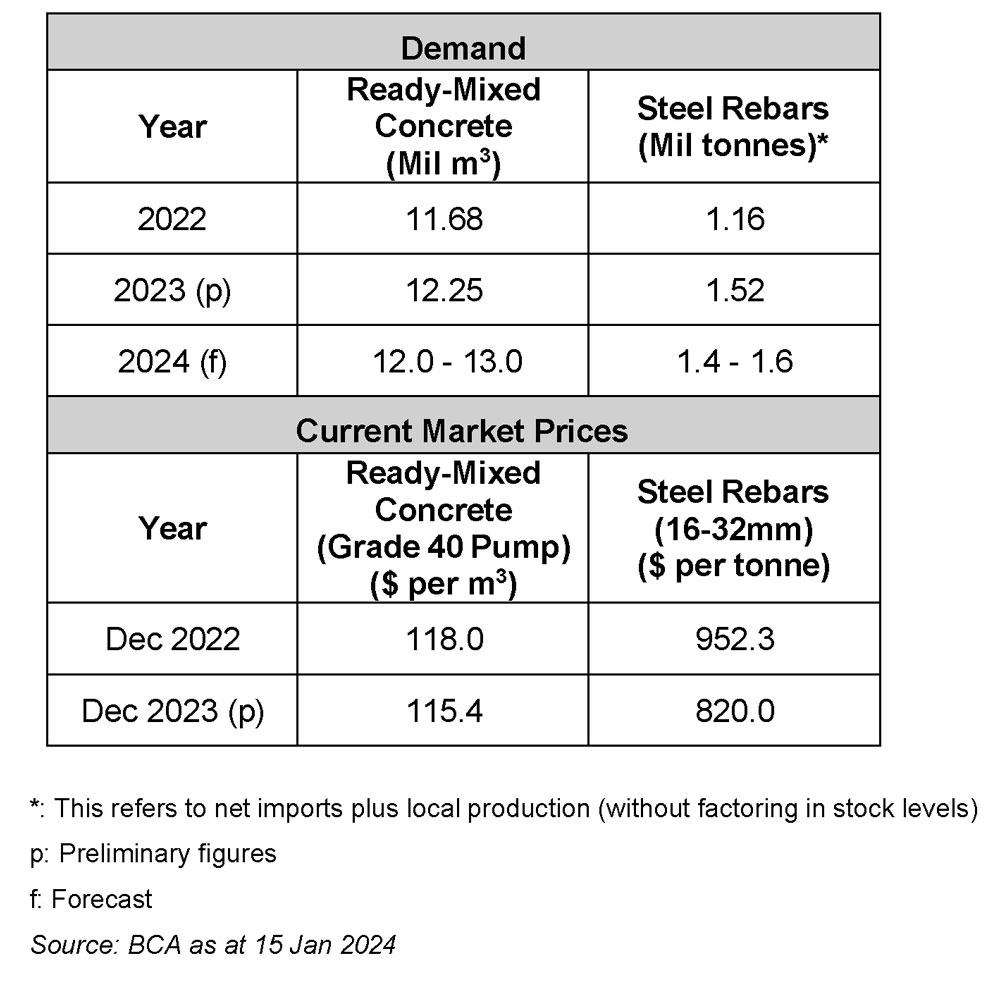

2023年、輸送料および燃料コストの緩和と、原材料の多様な輸入源により、一般的に使用されるGrade 40ポンプ用の生コンクリートの平均市場価格が抑制されました。同様に、世界的な鋼鉄需要の低迷の影響を受け、鉄筋の平均市場価格も2023年には下落しました。

生コンクリート

2023年の生コンクリートの総需要は約12.25百万m3に増加しました(表2)。2024年における生コンクリートの需要は、1200万m3から1300万m3の範囲になると予想されています。

2023年12月時点でのGrade 40ポンプ用の生コンクリートの仮見積もり平均市場価格は、1m3あたり115.4Sドルであり、前年比で約2.2%減少しました。2024年においては、生コンクリートの市場価格は不確かな経済状況と継続する地政学的な懸念の影響を受けると予想されています。

プレキャストコンクリート

建設セクターによって消費されるプリキャストコンクリートの総量は、2022年の140万m3から2023年には推定で150万m3に増加しました。2024年の予測される建設活動に基づいて、2024年のプリキャストコンクリートの需要は190万m3から210万m3の範囲に拡大する見込みです。2025年から2026年までのプリキャストコンクリートの年間需要は、HDBの建築プログラムの拡大に主によるものとして、210万m3から240万m3の範囲に成長すると予想されています。プリキャストコンクリートの需要は、2026年を超えて引き続き強い状態を維持し、大規模プロジェクトにおいてDesign for Manufacturing and Assembly(DfMA)がデフォルトの建設手法として採用され続けることによります。

鉄筋

2023年、鉄筋の総純輸入量と国内生産量(在庫レベルを除く)は約150万トンでした。2023年の主要な輸入源は、マレーシア(45%)、オマーン(17%)、ベトナム(16%)、カタール(10%)、および中国(6%)でした。2024年については、鉄筋の純輸入量と国内生産量(在庫レベルを除く)は約140万トンから160万トンの範囲と推定されています。

シンガポールにおける鉄筋の平均市場価格は、2022年12月のトン当たり952.3Sドルから2023年12月には約820.0Sドルまで13.9%減少しました。この低下は、世界的に持続的な鋼鉄需要の低迷に起因し、月単位での平均鉄筋価格の着実な低下につながりました。

2024年には、世界鉄鋼協会が世界の鋼鉄需要が1.9%回復する可能性を予測しており、主にインフラプロジェクトへの投資が支えています。ただし、市場アナリストは、長期にわたる高金利環境や高まる地政学的緊張など、世界の鉄鋼見通しに下向きのリスクも予測しています。

建設用機材

2023年、建設用タワークレーンの平均レンタル料金(オペレーターを除く)は、主に中国の不況などから生じた世界的な供給過剰の影響で、2021年下半期以降の下降トレンドが継続しました。一方で、モービルクレーンの平均レンタル料金(オペレーターを含む)は、主要な輸入源からの供給が減少する中で輸入価格が上昇し、2023年には約6%上昇しました。今後、地元のサプライヤーは、タワークレーンの世界的な供給過剰状況が続く場合、レンタル料金が現在の水準を維持するか、2024年上半期にはさらに下がる可能性があると一般的に予測しています。

建設コスト

BCAの建築工事入札価格指数(TPI)は、2023年において前年比で4%から5%上昇したと推定されており、これは2021年と2022年に記録された13.9%および11.6%から大幅に抑制されています(チャート4)。BCAのTPIは、数十年ぶりの最大の世界的なインフレーションの急増が緩和され、いくつかの主要な原材料コストの圧力が和らいだことによって、2023年にピークに達したと見られています。ただし、いくつかの上昇リスクが浮上しています。これには、中期にわたる強力な建設活動を見越して労働力および下請けリソースがひっ迫する可能性、および予期せぬエネルギー価格の急騰や地政学的緊張から生じるサプライチェーンの問題による世界的なインフレ再燃の可能性が含まれます。

Chart 4: Annual BCA’s Tender Price Index for Building Works, 2010 = 100

まとめ

2023年は、住宅、商業、および公共施設の建設プロジェクトの需要増加に支えられ、総建設需要は338億Sドルに拡大しました。持続的なインフレ圧力と持続的な高金利などのマクロ経済の風潮にもかかわらず、地政学的な不安定さも相まって、公共セクタープロジェクトの強力なパイプラインや2つの統合型リゾート(IR)の拡張を含む民間セクターからの健全な投資意欲に支えられ、産業は好調な展望を享受する見込みです。これらの好ましい展開が、経済の不確実性の影響を軽減し、2024年には320億Sドルから380億Sドルの予測総建設需要を達成する方向に業界を導くと予想されています。中期的に、公共セクターは公共住宅、公共施設、およびインフラの開発に対する数多くの入札機会を提供し続ける一方で、民間セクターは有望な収益を生む新規投資を追求し続けるでしょう。

チャレンジングな運営環境でBuilt Environment(BE)セクターを変革し成長させるために、セクター全体での協力が成功の鍵です。連携アプローチは、すべての関係者にビジネスの潜在的な保証と方向性の明確さを提供し、効果的にコストと工期を削減し、競争上の優位性を共同で獲得します。公正かつ持続可能なリスクの配分も、セクターが新たな課題に立ち向かうための弾力性を高めます。本質的には、BEセクターの変革と成長への道は、生産的な技術の導入と高品質な雇用の創出に加えて、協力的なマインドセットにあると言えます。

Table 1: Contracts Awarded (Excl. Reclamation) by Sector & Type of Work

Table 2: Basic Construction Materials

このレポートは、Building and Construction Authorityより2024年1月15日に発行された“SINGAPORE CONSTRUCTION PROSPECTS 2024”を日本語要約したものです。

これらの記事、写真、図表などの無断転載を禁じます。

Copyright © 2024 海外情報発信HP事務局 / CM Plus Corporation